— Elprisen er lavest tirsdag før kl 17 og efter kl 21, og i Øst-Danmark også frem til onsdag kl 06. Længere fremme er det nok lørdag frokost som er billigst. —

Der er gang i gasmarkedet, så jeg bliver nød til at opdatere.

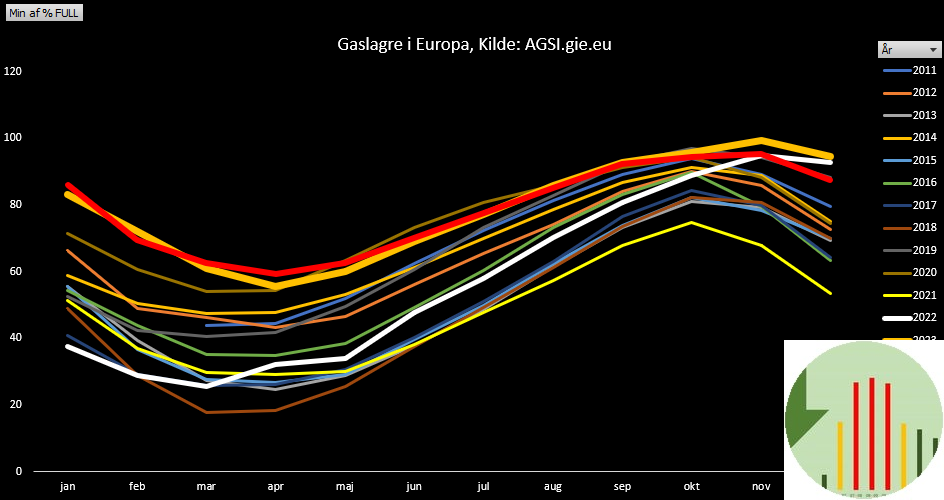

Når vi skal se på elpriserne for den kommende vinter, er der tre stærke kræfter, der styrer elprisen: Gasprisen, som delvist bestemmes ud fra gaslagre, vandlagrene i Skandinavien, og forbruget.

Gaslagrene er den røde kurve i dagens graf, og gaslagrene har taget et godt dyk ned i forhold til andre år. Det er perioden med 40-års-minimum af vind, der trak om ikke tænder ud, så gas. Dertil kommer kolde vejrudsigter over resten af Europa (modsat lunkne Danmark), hvilket betyder endnu mere gasforbrug, især til bygningsvarme, men også til el.

Gasprisen i Europa er over det dobbelte nu (48 €/MWh), af hvad den var ved seneste bund i februar (23€). Før 2020 var 28€ det hidtil højeste. Fra september 2021 til januar 2023 var gasprisen over €55. Fremtidspriserne er dog lavere; 2026-gas handles til under €40, og 2027-gas til under €30. Bl.a fordi de største nye leverancer i de år sker fra nye LNG-terminaler i USA.

Den tilhørende rå elpris er nu over 240 øre/kWh, så man skal følge med i elmarkedet, hvis man vil undgå de høje elpriser.

Der er fem årsager til de høje gaspriser:

(1) LNG underpræsterer: LNG er flydende gas, typisk leveret på skib. Forsinkelser i projekter, problemer med gasleverancer og uplanlagte nedlukninger påvirker LNG-forsyningen, som kun steg med under 2 % sammenlignet med sidste år – den laveste vækstrate siden 2020. I USA faldt tilførslerne også denne uge på grund af færre leverancer til Cameron LNG-terminalen. Europas gasforbrug skal forsynes halvt med LNG, halvt med rørgas fra Norge, Algeriet m.fl.

(2) Uplanlagte nedlukninger i Norge: Felterne Oseberg og Sleipner var ude af drift, hvilket yderligere begrænsede gasstrømmene til det europæiske marked.

(3) EU’s forbrug trækker som nævnt lagerbeholdningerne ned, selv om de stadig er i god form.

(4) Russisk LNG-anlæg lukket ned: Produktionen på Arctic LNG 2 stoppede øjensynligt. Sanktioner gør det tilsyneladende umuligt at levere LNG fra anlægget, som forventes at være lukket hen over vinteren.

(5) Geopolitik: Konflikten i Mellemøsten intensiveres og lægger yderligere pres på gaspriserne. Begivenhederne i Iran (og konsekvenserne heraf) kan skabe yderligere prisudsving i den kommende uge. Modsat synes Asien, Egypten og Brazilien at trække sig når priserne bliver så høje – de køber i stedet fra fx Australien og Caribien, eller må undlade at købe.

Det sidste har vi set før. Da gaspriserne eksploderede var der LNG-skibe, hvor destinationen blev omdirigeret fra Pakistan til Europa. Pakistan havde nogle klausuler i deres LNG-kontrakter, der kom til at gøre rigtigt ondt.

MVH

Henrik

Gasfluencer

Gaspris i EU: https://tradingeconomics.com/commodity/eu-natural-gas

Gasfutures i EU: https://www.ice.com/products/27996665/Dutch-TTF-Gas-Futures/data?marketId=5477499

{unsubscription_url}